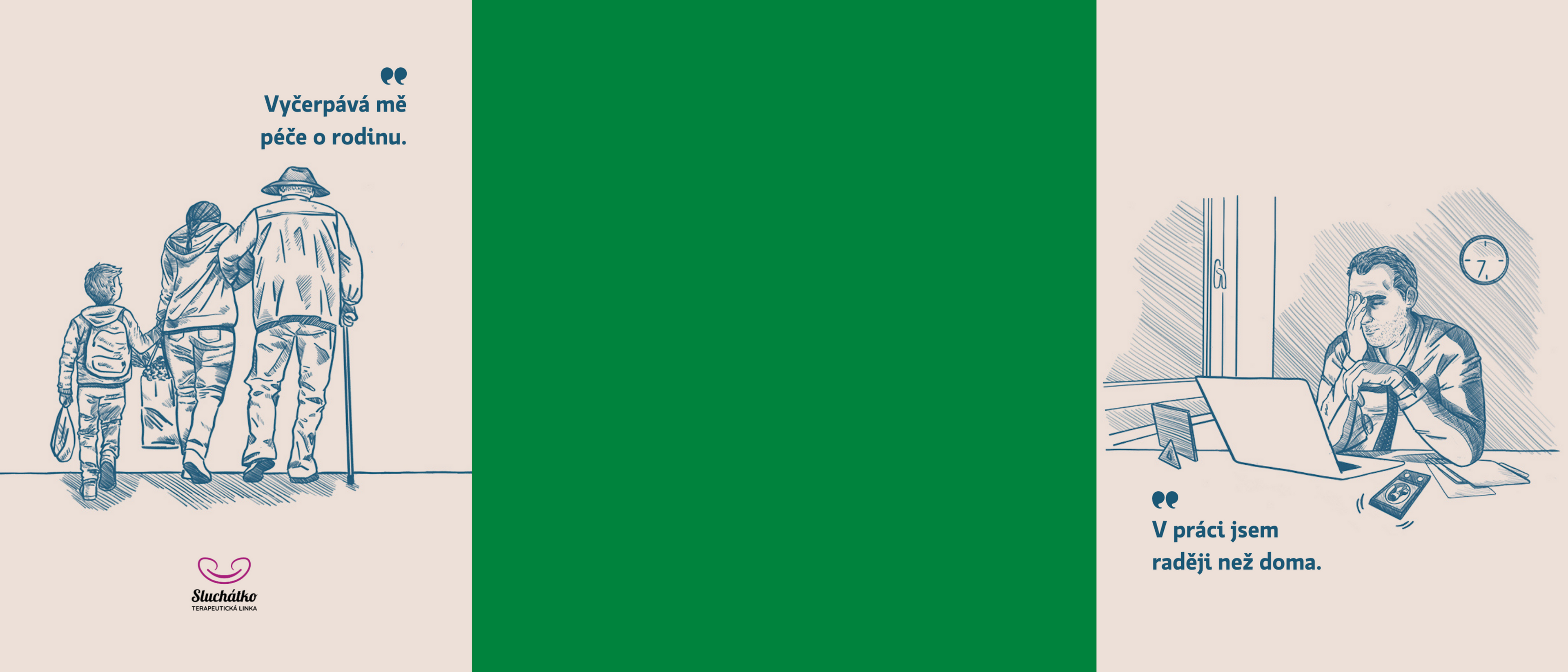

Životní pojištění – nemoc, úraz, soběstačnost

Životní pojištění vám zajistí peníze, když onemocníte nebo se zraníte. Chrání vás i vaši rodinu před finančními problémy a pomůže vám překonat těžké chvíle radou i podporou.

Rizikové životní pojištění

Jste pojištěni, neplatíte nic navíc.

Příklady výpočtů pojištění

Katka, 26 let

Platí 600 Kč měsíčně

Katka pracuje jako projektantka a vydělá si měsíčně 25 000 Kč čistého. Zatím žije sama a užívá si života. Ve volném čase hodně sportuje a cestuje s kamarádkami. Zároveň je však zodpovědná a rozhodla…Zobrazit více

Lucka, 35 let

Platí 450 Kč měsíčně

Lucka je rozvedená maminka šestileté dcery Anežky. Pracuje jako výtvarnice na zkrácený úvazek, aby mohla Anežku vozit na krasobruslení. Tréninky má čtyřikrát týdně, a jak Lucka říká, je to časově i…Zobrazit více

Investiční životní pojištění

K rizikovému pojištění si navíc tvoříte finanční rezervu.

Životní pojištění FLEXI

Pro jistotu, pokud vás potká nemoc, invalidita nebo úraz, a navíc tvoříte finanční rezervu. Životní pojištění, které se flexibilně přizpůsobí životní situaci jednotlivce i celé rodiny.

Životní pojištění RENTA PROFIT

Nabízí zajímavé zhodnocení finančních prostředků, které právě nepotřebujete.

Příklady výpočtů pojištění

Kryštof, 42 let

Platí 1650 Kč měsíčně

Kryštof má manželku, dvě děti a hypotéku. Pracuje jako dispečer s čistým výdělkem 35 000 Kč měsíčně. Po zaplacení všech výdajů mu zbývá 5 000 Kč. Říká, že na koníčky nemá čas. Uvědomuje si, že kdyby…Zobrazit více

Věra, 56 let, a Jaroslav, 59 let

Platí 1800 Kč měsíčně

Věra s Jaroslavem oslavili minulý rok stříbrnou svatbu. Vychovali dvě děti, mají dvě vnoučata a další na cestě. Bydlí ve vlastním domku, všechny půjčky již splatili a na spořicím účtu jim leží něco…Zobrazit více

4.5 / 5

Hodnotilo

18087 klientů

Naši klienti hodnotili svoji spokojenost s životním pojištěním na základě řešení škody

Průvodce zdravím

Přečtěte si tipy, jak jíst zdravěji, podpořit psychickou pohodu nebo jak postupovat při zdravotních problémech a úrazech.

Rádi vám poradíme nebo pomůžeme sjednat pojištění

Zavolejte nám

957 105 105Pro non-stop asistenci kdykoli.

online přepis

Ostatní: po–pá: od 8 do 18 hod.Napište nám

Váš dotaz vám zodpovíme do 3 pracovních dnů.